![]()

![]()

![]()

apparecchi da gioco – articolo 110 tulps – nulla osta dell’Agenzia delle accise, dogane e monopoli e imposta sugli intrattenimenti

L’articolo 110 del tulps, più volte modificato, regolamenta l’installazione e l’uso nelle sale da gioco e nei pubblici esercizi, comprese le strutture ricettive, di apparecchi e congegni automatici, semiautomatici ed elettronici per il gioco.

Con la legge n. 228 del 2012 sono stati inclusi tra gli apparecchi e congegni per il gioco lecito, soggetti alle prescrizioni di cui all’articolo 110 tulps, quelli meccanici ed elettromeccanici, attivabili con moneta, con gettone ovvero con altri strumenti elettronici di pagamento e che possono distribuire tagliandi direttamente e immediatamente dopo la conclusione della partita (comma 7 lettera c bis), nonché quelli meccanici ed elettromeccanici, per i quali l'accesso al gioco è regolato senza introduzione di denaro ma con utilizzo a tempo o a scopo (comma 7 lettera c ter).

Conseguentemente, per effetto di tali modifiche normative, l’Agenzia delle dogane e dei monopoli, chiamata a stabilire le regole tecniche e amministrative per la produzione e installazione degli apparecchi da gioco, ha inizialmente incluso tra gli apparecchi obbligati ad ottenere il previsto nullaosta dall’Agenzia anche gli apparecchi senza vincita di denaro quali biliardi, biliardini, calciobalilla, eccetera, anche se messi a disposizione della clientela gratuitamente.

Per la richiesta del nulla osta, va inviata un’autocertificazione mediante la piattaforma telematica dell’Agenzia delle dogane e monopoli, accedendo all’area riservata del sito https://www.adm.gov.it/portale/home. Al seguente link è possibile visualizzare un tutorial e realizzato dall'Agenzia del demanio e dei monopoli: https://www.youtube.com/watch?v=yaHzVtg3jY0

L’ADM ha più volte prorogato i termini per la presentazione delle prescritte istanze di autocertificazione, al fine di garantire la più ampia possibilità di regolarizzazione degli apparecchi già installati. Da ultimo, con la circolare del 22 giugno 2022, gli interessati sono stati informati della riapertura dei termini a partire dal 27 giugno prossimo e fino a tutto il 31 luglio 2022.

A seguito delle richieste di esenzione per le apparecchiature quali calciobalilla e biliardini avanzate da tutte le associazioni di categoria interessate dall’adempimento, è stato presentato un emendamento, approvato dal Senato e in attesa di approvazione definitiva alla Camera (disegno di legge di conversione del decreto-legge “ulteriori misure di attuazione PNRR” - Atto Camera n. 3656) che per il momento esonera i gestori dall’adempimento per tali apparecchi e scongiura l’applicazione delle sanzioni nel corso della stagione turistica.

L’emendamento prevede che entro il 15 novembre di ogni anno l’Agenzia delle dogane e dei monopoli dovrà individuare gli apparecchi meccanici ed elettromeccanici di cui alla lettera c-bis) del comma 7 dell’articolo 110 tulps che non distribuiscono tagliandi e di cui alla lettera c-ter) dello stesso comma, basati sulla sola abilità, fisica, mentale o strategica, o che riproducono esclusivamente audio e video o siano privi di interazione con il giocatore, ai quali non si applicano le disposizioni in oggetto (previste dall’articolo 38, commi 3 e 4, della legge 23 dicembre 2000, n. 388).

L’emendamento prevede che resta fermo, comunque, l’obbligo di versamento dell’imposta sugli intrattenimenti di cui all’articolo 14-bis, comma 5, del decreto del Presidente della Repubblica 26 ottobre 1972 n. 640. A tal fine, con specifico decreto del Ministro dell’economia e delle finanze sono previsti specifici obblighi dichiarativi.

Sul versante tributario, infatti, tali apparecchi rimangono assoggettati al pagamento dell’imposta sugli intrattenimenti di cui all’articolo 14-bis del decreto n. 640 del 1972, secondo le basi imponibili forfetarie attualmente previste per le singole tipologie di apparecchi.

Il pagamento dell’imposta, vista anche la base imponibile forfetaria, è collegato alla mera utilizzazione dell’apparecchio posto in esercizio in luoghi aperti al pubblico ed è, pertanto, dovuto anche per la messa a disposizione a titolo gratuito in locali aperti al pubblico degli apparecchi di cui all’art. 110, comma 7, del tulps.

Il pagamento dell’imposta sugli intrattenimenti connessa agli apparecchi meccanici o elettromeccanici è effettuato dal soggetto passivo d’imposta in unica soluzione, entro il giorno 16 del mese di marzo di ogni anno, ovvero entro il giorno 16 del mese successivo a quello di prima installazione in ragione della frazione di anno residua.

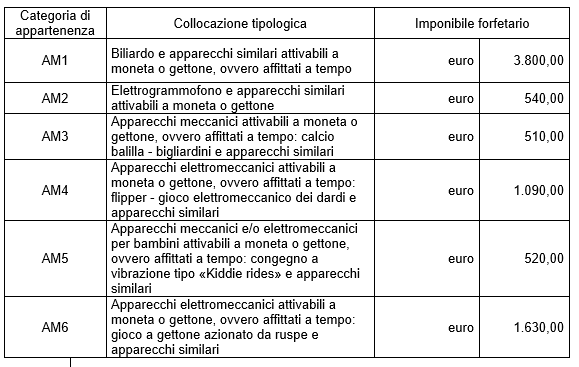

Attualmente, le basi imponibili forfetarie su cui si applica l’imposta sugli intrattenimenti sono individuate dal decreto direttoriale del 2 febbraio 2009, di cui risulta prorogata la validità:

Per gli apparecchi da intrattenimento senza vincita in denaro, attivabili a moneta o gettone, ovvero affittati a tempo, quali calciobalilla, bigliardini e apparecchi similari, la base imponibile è quindi pari a 510 euro. Per tali apparecchi, la aliquota fissata dalla tariffa allegata al decreto è pari all’8%. Pertanto, l’imposta annuale è pari ad euro 40,80 annui.

Distinti saluti

Il Direttore Generale

(Dr. Alessandro Massimo Nucara)

← Ritorna

Le Terme Tettuccio